Nowa fala elektrowni węglowych w Azji, cisza na Zachodzie

Mimo globalnego zwrotu ku czystej energii Azja wraca do węgla. W 2024 roku według raportu World Energy Investment 2025 opublikowanego przez Międzynarodową Agencję Energetyczną (IEA) Chiny i Indie zatwierdziły rekordowe moce nowych elektrowni węglowych, podnosząc globalny poziom inwestycji w ten sektor do najwyższego od dekady. Tymczasem w krajach rozwiniętych zapadła historyczna cisza — nie zamówiono ani jednej turbiny do elektrowni węglowej. Czy świat zmierza w dwóch różnych kierunkach transformacji energetycznej?

Chiny zatwierdzają rekordowe elektrownie węglowe w 2024 roku – światowa transformacja energetyczna rozjeżdża się kierunkami

W obliczu rosnącego zapotrzebowania na energię i napięć w dostawach Chiny zatwierdziły niemal 100 GW nowych mocy węglowych w 2024 roku, a Indie dodały kolejne 15 GW. To sprawiło, że globalne zatwierdzenia nowych elektrowni węglowych osiągnęły najwyższy poziom od 2015 roku.

Dla kontrastu, w krajach rozwiniętych nie złożono w 2024 roku ani jednego zamówienia na turbiny parowe do węgla – pierwszy taki przypadek w historii. Oznacza to wyraźny rozdźwięk między rynkami rozwiniętymi a rozwijającymi się w podejściu do przyszłości energetyki węglowej.

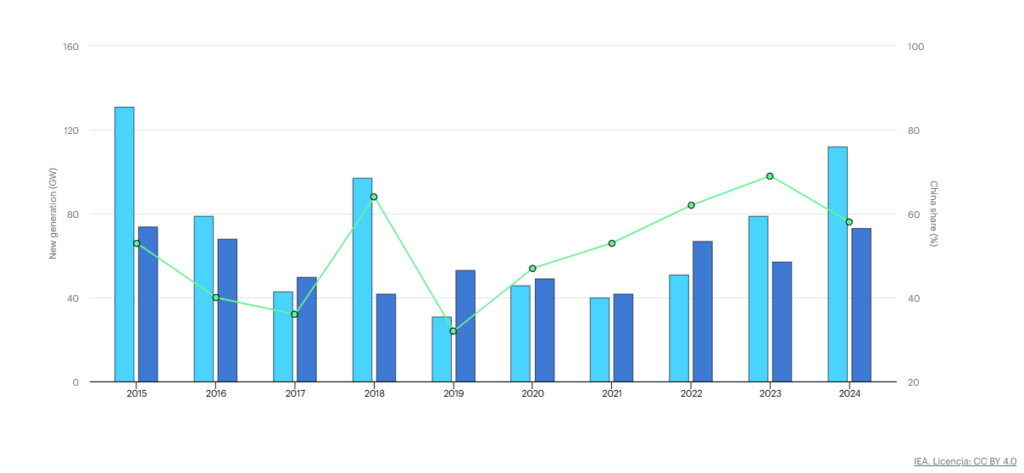

Nowe elektrownie węglowe i gazowe Ostateczne decyzje inwestycyjne, 2015-2025

Elektrownie węglowe wracają w Azji

W 2024 roku Chiny zatwierdziły aż 100 GW nowych mocy w elektrowniach węglowych, co odpowiada niemal połowie całkowitych globalnych zatwierdzeń. Indie dołożyły kolejne 15 GW, podbijając łączny poziom zatwierdzeń do najwyższego od dekady. To reakcja na szybki wzrost zapotrzebowania na energię oraz rosnące obawy o bezpieczeństwo energetyczne w regionie.

W 2015 roku elektrownie węglowe na świecie generowały 131 GW nowych mocy, z tego 53% Chiny. W 2024 roku z kolei było to 112 GW, z tego 58% wygenerowały Chiny.

Chiny dały zielone światło prawie 100 GW nowym elektrowniom węglowym w 2024 r., a Indie kolejnym 15 GW, co zwiększyło globalne zatwierdzenia do najwyższego poziomu od 2015 r.

IEA

Kontrast z rynkami rozwiniętymi

Podczas gdy Azja inwestuje w nowe elektrownie węglowe, gospodarki rozwinięte zatrzymują inwestycje w ten sektor. Po raz pierwszy w historii nie złożono ani jednego zamówienia na turbiny parowe do elektrowni węglowych w krajach OECD. To symboliczny moment, pokazujący, że transformacja energetyczna Zachodu wchodzi w fazę dekarbonizacji.

Co to oznacza dla transformacji energetycznej?

Globalna transformacja energetyczna nie przebiega równomiernie. Podczas gdy Europa i USA przyspieszają inwestycje w OZE i magazyny energii, Azja – szczególnie Chiny i Indie – wciąż zabezpieczają się energetycznie przez węgiel. Ostatecznie kierunek będzie zależał od konkurencyjności kosztowej, rozwoju sieci i dostępności magazynów energii.

Inwestycje w dostawy węgla nadal rosną, a w 2025 r. spodziewany jest kolejny wzrost o 4%, co stanowi niewielkie spowolnienie w porównaniu ze średnim rocznym wzrostem na poziomie 6% obserwowanym w ciągu ostatnich pięciu lat. Prawie cały wzrost inwestycji w węgiel w 2024 r. pochodził z Chin i Indii, aby zaspokoić popyt krajowy — czytamy w raporcie IEA 2025.

Chiny potrajają inwestycje w OZE do 327 mld USD w 2025 roku. Sprawdź, jak Państwo Środka przejmuje globalne przywództwo w transformacji energetycznej

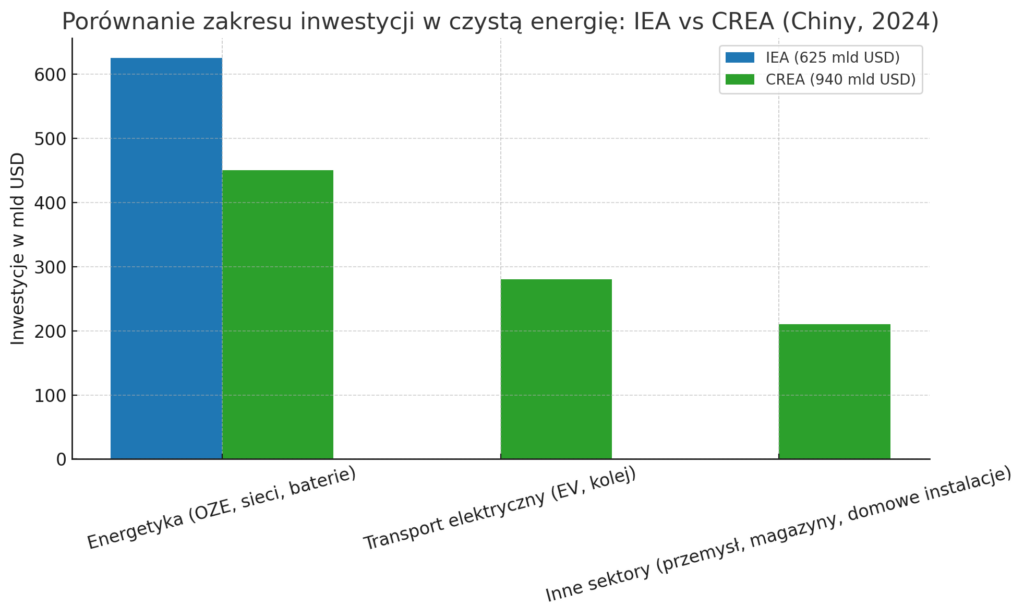

Żeby jednak nie patrzeć jednostronnie na Chińską energetykę, należy zauważyć wysokie inwestycje w odnawialne źródła energii. Chiny w 2025 roku mają zainwestować 627 miliardów dolarów w czystą energię. To jest o 56,75% więcej niż USA i 62% więcej niż Unia Europejska.

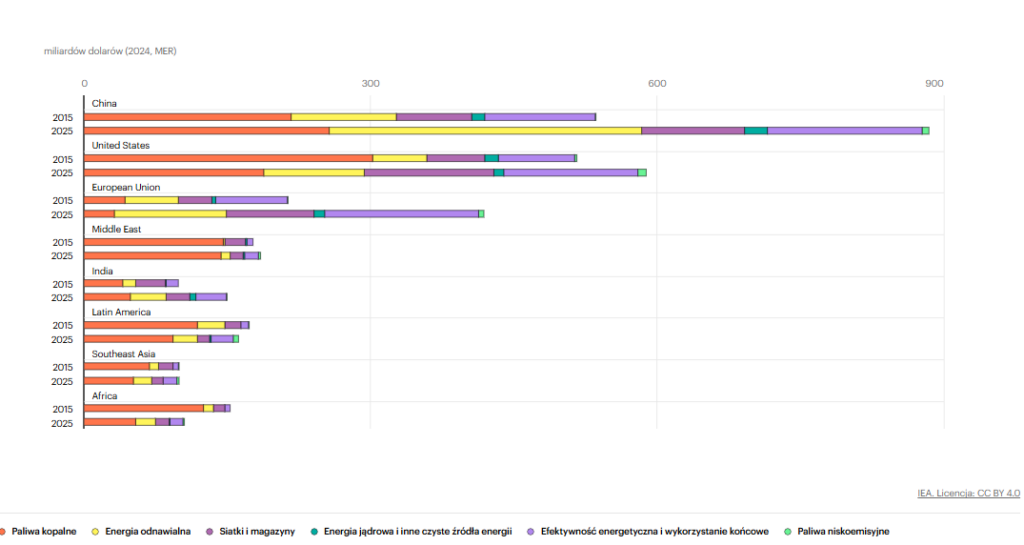

Inwestycje energetyczne w regionach i sektorach w latach 2015 i 2025

Chiny szykują energetyczny skok – w 2025 roku ich inwestycje w odnawialne źródła energii mają wzrosnąć prawie trzykrotnie, z 110 mld USD do aż 327 mld USD. To ogromna zmiana, która umacnia pozycję Państwa Środka jako globalnego lidera transformacji energetycznej. Wzrost ten obejmuje nie tylko energię słoneczną i wiatrową, ale także inwestycje w sieci, magazyny energii i nowe technologie niskoemisyjne.

Inwestycje w czystą energię w Chinach w 2024 roku wyniosły około 6,8 biliona juanów, co odpowiada ok. 940 mld USD.

• To oznacza wzrost o około 7% w porównaniu z rokiem 2023.

• W 2023 r. wzrost wynosił aż 40%, co sugeruje spowolnienie tempa ekspansji, ale nadal bardzo wysoką wartość inwestycji.

• Wydatki te obejmują OZE, sieci przesyłowe, transport elektryczny, baterie, kolej oraz czysty przemysł.

Źródło:

Artykuł oparty na danych z raportu World Energy Investment 2025 opublikowanego przez Międzynarodową Agencję Energetyczną (IEA). Licencja: CC BY 4.0.

Raport CREA: China’s Climate Transition: Outlook 2024 (energyandcleanair.org)

To jest dzieło pochodne autorstwa Dr Anna Górska na podstawie materiału IEA. Anna Górska ponosi wyłączną odpowiedzialność za to dzieło pochodne. Dzieło pochodne nie jest w żaden sposób popierane przez IEA.